住宅ローンを完済した後、金融機関から抵当権抹消手続きの書類が渡されます。

金銭消費貸借関係書類など、いろんな書類に紛れて渡されることが多いので、どの書類が抵当権抹消手続きの書類かよくわからないことも多いでしょう。

そこで、このページでは、金融機関から渡される抵当権抹消手続きの必要書類について解説したいと思います。

(注)住宅ローンの返済終了により、抵当権抹消手続きをする場合が前提とします。

必要書類は、金融機関から全部送られてきますので、ご自身で用意しなければならない書類は、原則としてはありません。

住所氏名の変更などなくて、抵当権抹消手続きだけなら、金融機関からもらえる書類だけで足ります。

そして金融機関からもらえる必要種類は、原則、以下の3種類。

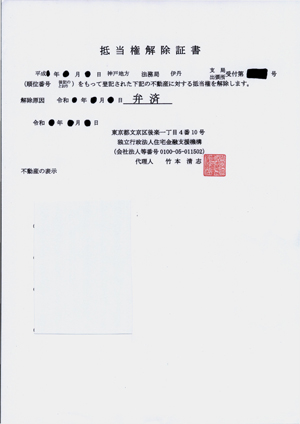

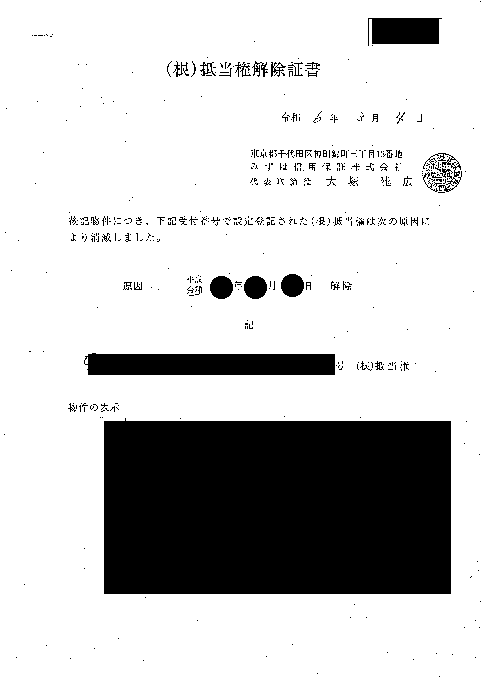

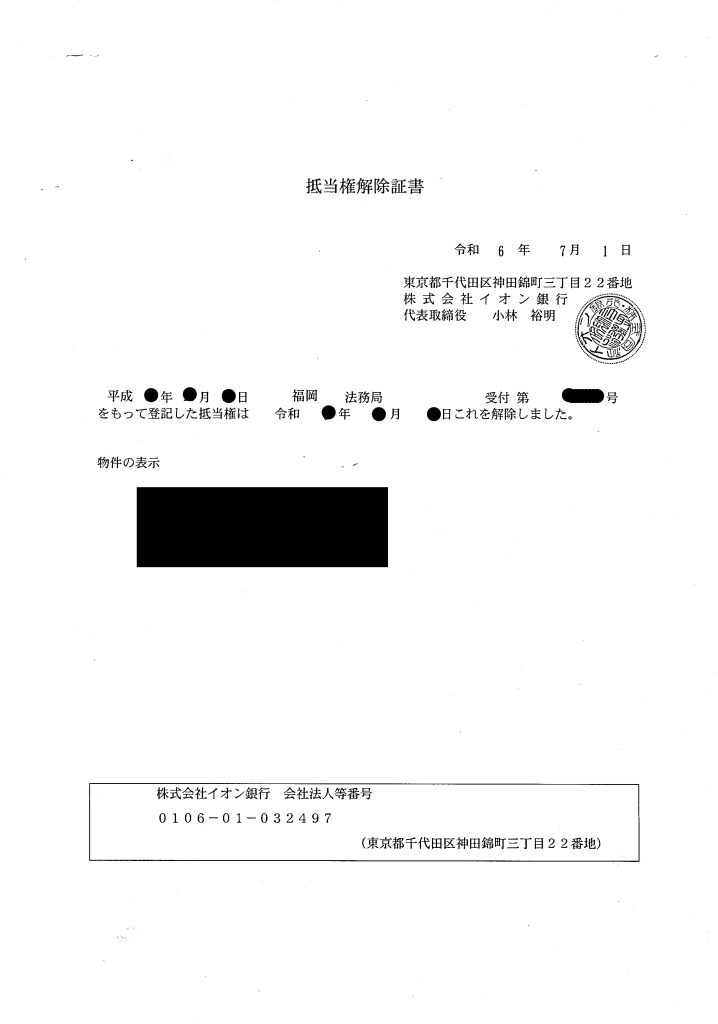

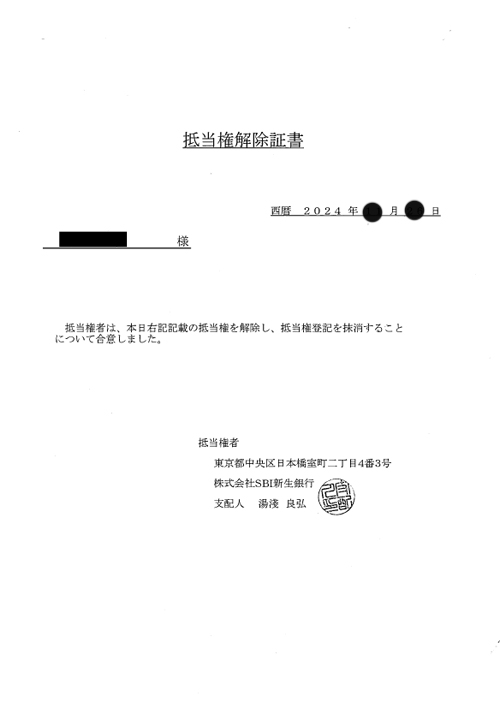

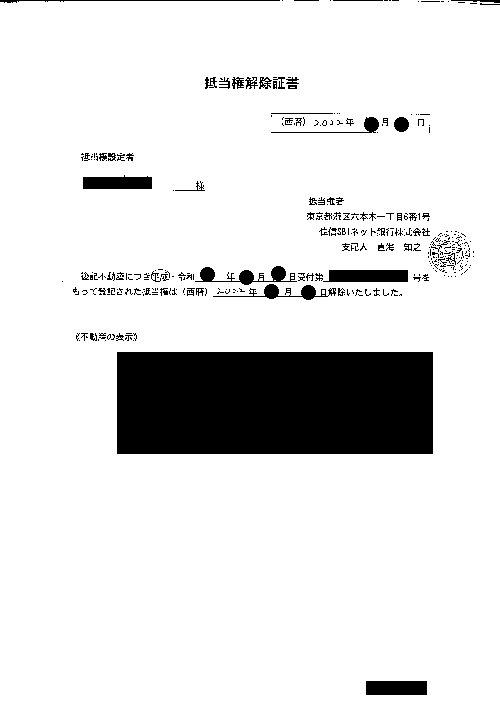

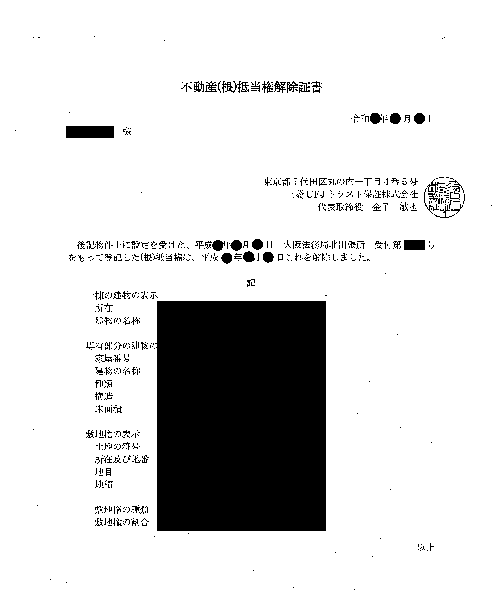

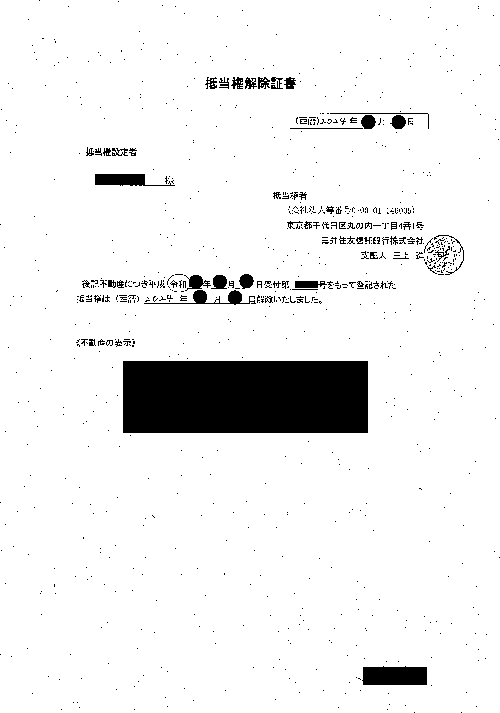

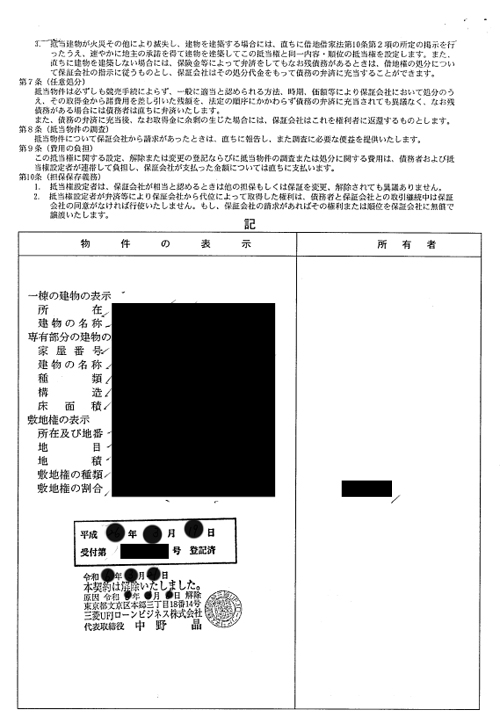

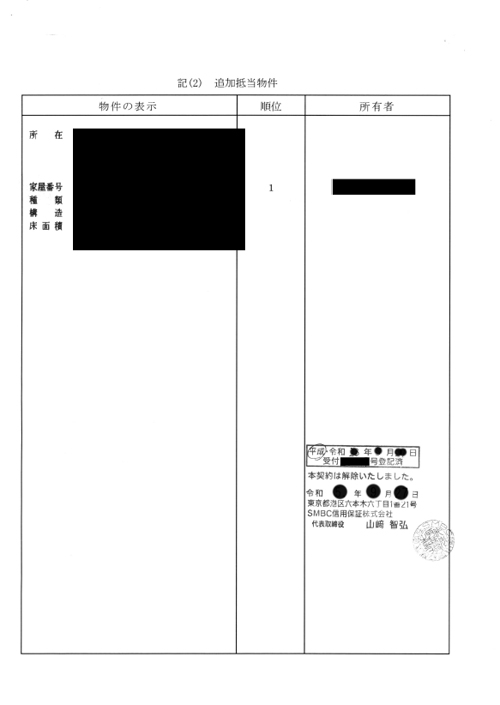

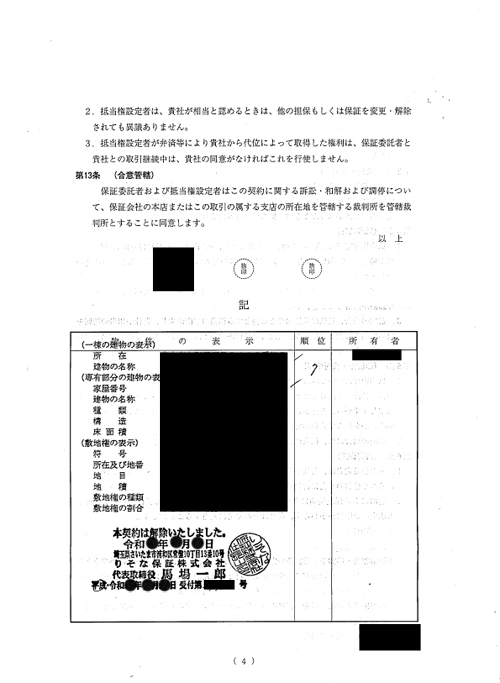

1.解除証書など

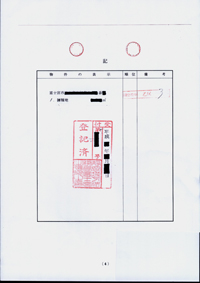

2.登記識別情報通知、又は、登記済証

3.(金融機関からの)委任状

原則、この3種類があれば、抵当権抹消手続きが可能です。

ただ、ひとつの書類で「1」と「2」を兼用する場合があるので、その場合は「解除証書兼登記済証」と「委任状」の2種類になります。

また、書類ではありませんが、抵当権者である金融機関等の「会社法人等番号」を抵当権抹消登記申請書へ書く必要があります。金融機関等から送付される文書に記載されてることが多いので、それで確認することができます。

なお、司法書士へ依頼する場合は、金融機関からの委任状とは別に「司法書士への委任状」が必要となります。

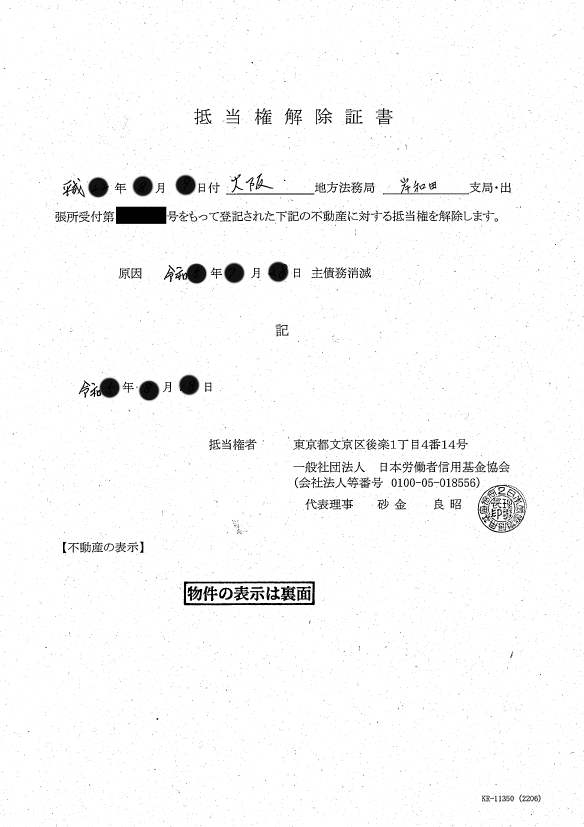

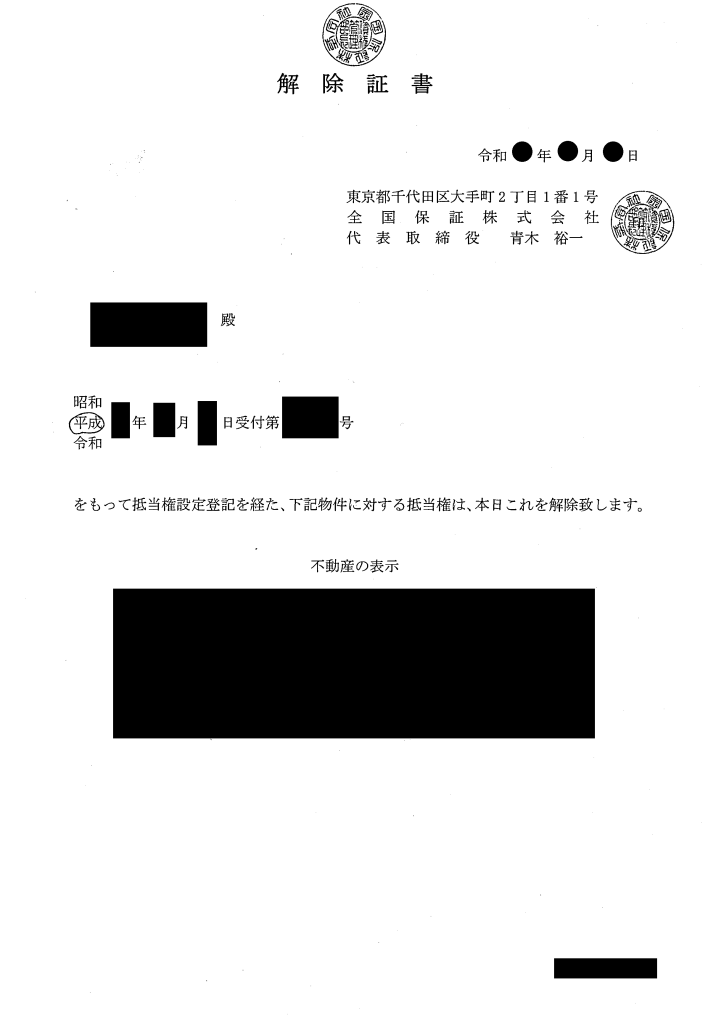

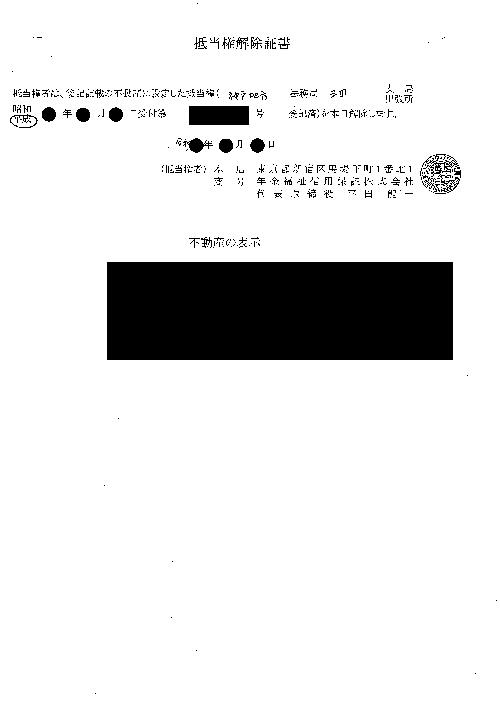

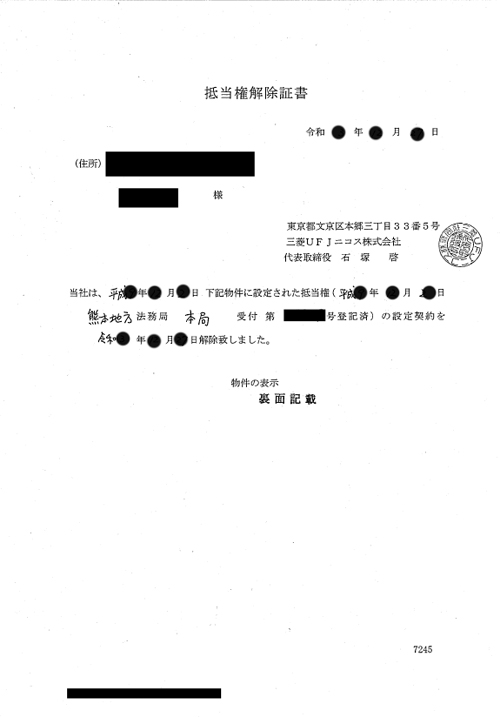

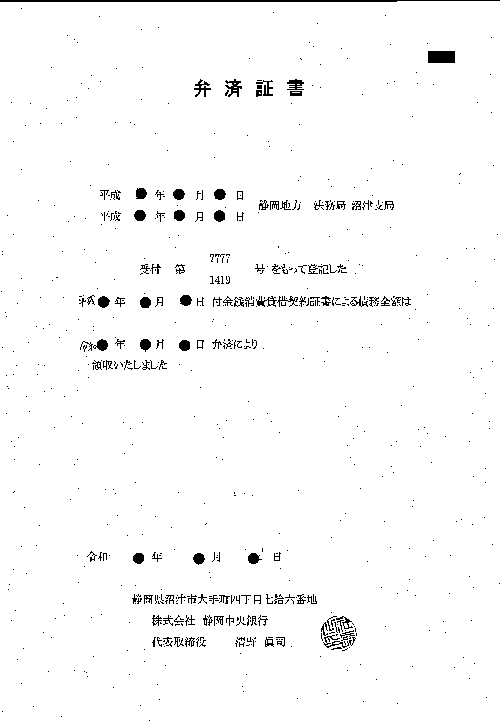

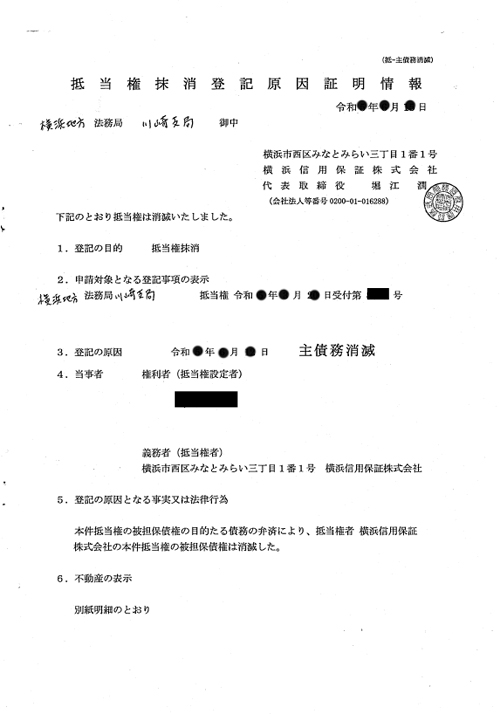

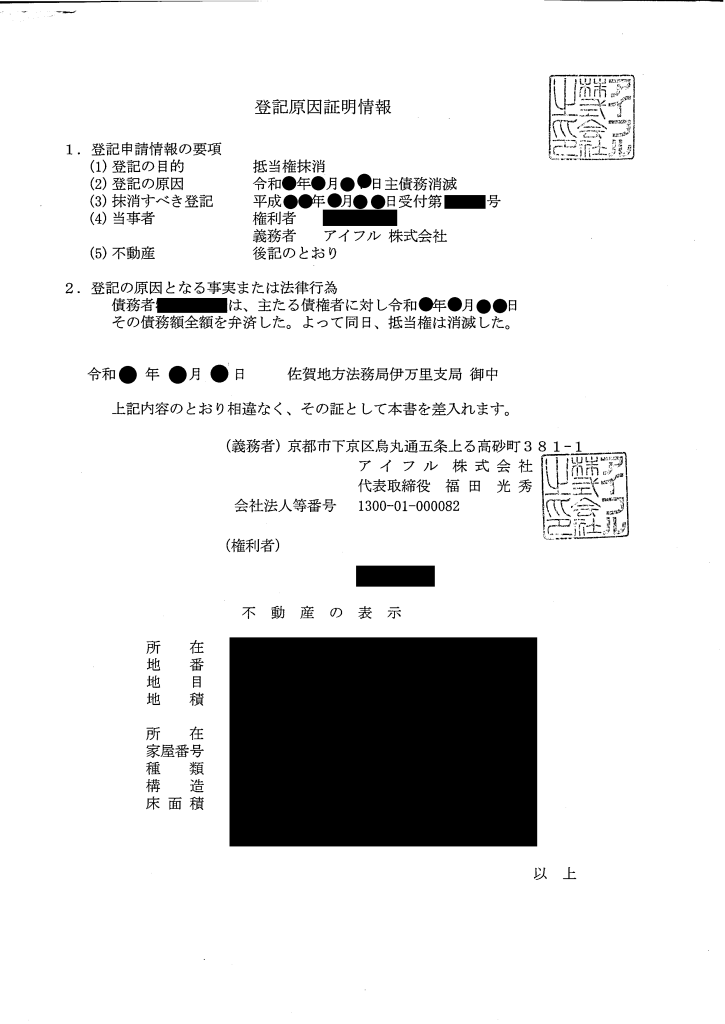

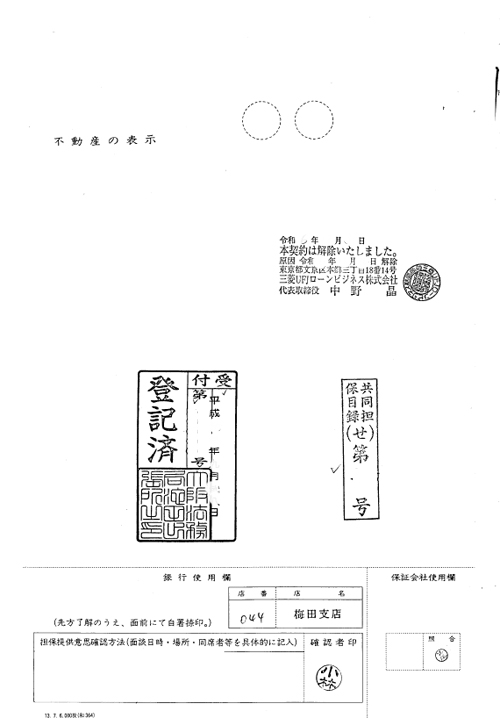

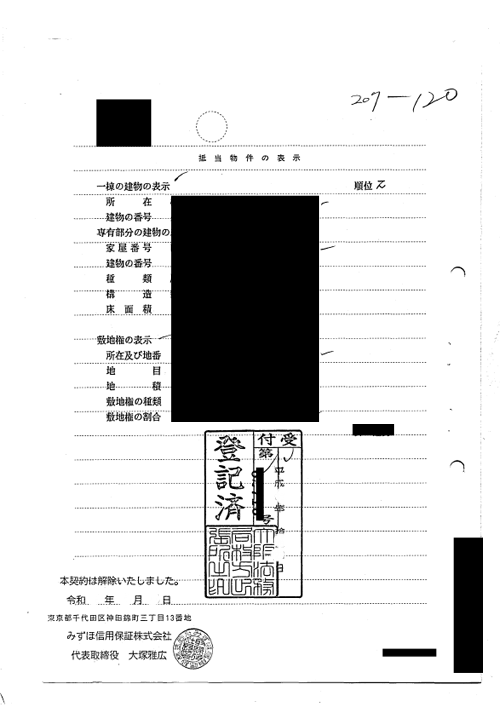

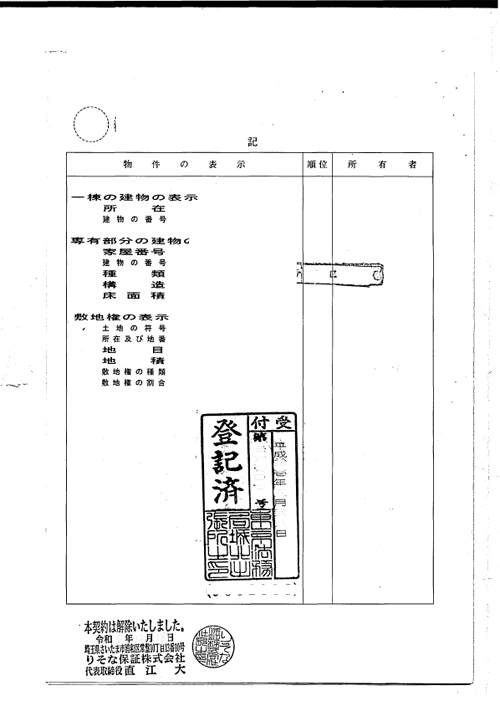

金融機関が抵当権を解除する意思表示をした書類(登記原因証明情報)が抵当権抹消手続きには必要です。

この書類、金融機関によって書類の呼び方がいろいろあります。

(「解除証書」「放棄証書」「弁済証書」「登記原因証明情報」など)

なので、書類の呼び方ではなく、抵当権を抹消する意思が表示されてる書類が登記原因証明情報だとお考えください。

一般的に、「解除証書」としている金融機関が多いです。

なお、古い書類であっても、合併などの特殊事情がない限り、原則そのまま使用することができます。

みずほ信用保証は、後述する「解除印」の場合が、最近では主流のようです。

三菱UFJ銀行は、後述する「解除印」の場合も多いです。

三井住友トラスト保証は、後述する「解除印」の場合が圧倒的に多いです。

三菱UFJトラスト保証は、後述する「解除印」の場合も多いです。

SBI新生銀行は、空欄が多いので、書き漏れがないように注意したいです。

「弁済証書」と書類の呼び名は違っても、解除証書と同じ意味の書類として抵当権抹消手続きの必要書類になります。

「放棄証書」「抵当権消滅証書」などと書類の呼び名は違っても、解除証書と同じ意味の書類として抵当権抹消手続きの必要書類になります。

横浜信用保証は、後述する「解除印」の場合も多いです。

登記原因証明情報という書類になっている場合、原本還付ができません。

なので、法務局へ抵当権抹消手続きを申請し完了した場合、この書類の原本は戻ってこないです。

必要であれば、コピー取ってコピーを保存しておくことをお勧めいたします。

解除証書に代えて、抵当権設定契約書などの最後のページに「解除印」を押して代用する方法があります。

現在、多くの金融機関がこの方式を採用しています。

この場合は、この「解除印」を押した書類が解除証書の代わりになり、独立した解除証書が発行されないので、ご注意ください。

なお、ご自身で法務局へ抵当権抹消手続きをされる場合、この書類の原本を返却して欲しい場合には申請書にコピーを添付することになりますが、その場合は「解除印」のページだけでなく、全部のページのコピーをとって添付する必要があります。

ご注意ください。

三菱UFJローンビジネス、SMBC信用保証、りそな保証については「解除印」方式が主流ですが、たまに解除証書が発行される場合もありますので、ご注意ください。

解除印は、最終ページに押されることが大半ですが、みずほ保証のように最初のページに押される場合もありますので、ご注意ください。

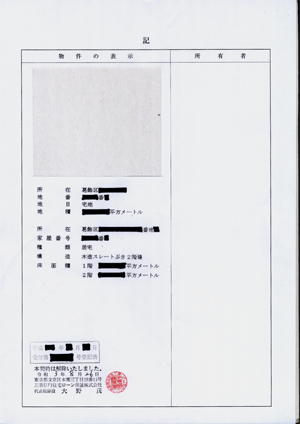

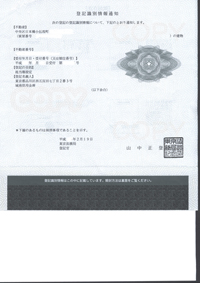

抵当権の権利権利者であることを証明する書類です。

住宅ローンを完済した場合、この書類も金融機関より渡されます。

従来は、抵当権設定契約書に「登記済」と記載された朱色の印が押されているものを登記済証としていましたが、近年では登記識別情報通知が発行されています。

登記識別情報とは、法務局より登記済証に代えて発行されたアラビア数字その他の符号の組合せからなる12桁の符号です。

最近は、全部この方式です。

重要な情報ですので、登記識別情報通知書は、目隠しシールをはり付けて(最近では折り込み方式で)交付されています。

また、現在は廃止されましたが、古い抵当権設定契約の場合、

抵当権設定契約書などに「登記済」と記載された朱色の印が押されているものを登記済の証明として使ってました。

それが登記済証です。

法務局によって違いがありますが、おおかまな目安としては、

平成17年以前 ⇒ 登記済証

平成20年以降 ⇒ 登記識別情報通知書

平成17~20年は、法務局によりどちらの場合もありうる

という感じですので、原則、登記識別情報か登記済証かのどちらかになります。

ただし、金融機関の合併などがあった場合、両方が存在する場合もあり、その場合は、登記識別情報が優先されます。

なお、登記済証に「解除印」が押されている場合があります。

その場合は、「登記済証」兼「解除証書」として、1つの書類で2つの意味を兼用することになります。

(ただし、別に登記識別情報通知が発行されていた場合は、登記識別情報通知が必要。)

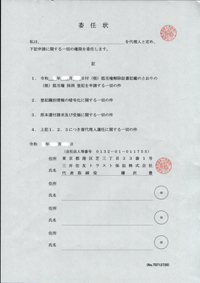

金融機関からの委任状です。

委任先の名前を記入する空欄がありますが、

(ア)自分で手続きする場合は、自分の住所氏名

(イ)司法書士に依頼する場合は司法書士の住所氏名

を記入することになります。

なので、とりあえず空欄にしておいて、自分でやるか司法書士に依頼するか、完全に決まってから記入することをお勧めいたします。

なお、当事務所へ依頼される場合は、お客さまは何も記入せずに、空欄のまま当方へご送付ください。

上記以外に、金融機関の合併等により名称や本店所在地が変更されていた場合には、履歴事項一部変更証明書(変更証明書)が含まれていることがあります。

あと、ご自身で申請する場合は、その金融機関の「会社等法人番号」を申請書に書く必要があります。

番号は、委任状や解除証書に記載されてる場合が多いですが、独立した書類になってる場合もあるので、ご注意ください。

また、司法書士へ委任する場合は、司法書士への委任状が別途必要です。

引っ越しなどにより住所が変わった場合や、結婚などにより氏名が変わった場合には、登録内容を変更しないといけませんので、住所氏名の変更登記が必要になります。

住所変更があった場合は、住民票あるいは戸籍の附票が必要となります。

住民票は、住所地の役所で取れますが、戸籍の附票は本籍地の役所で取る必要があります。

おおまかな目安としては

(住所変更が1回) 住民票、戸籍の附票どちらでもよい。

(住所変更が2回以上) 住民票では難しいことがあり、戸籍の附票がよい。

登記簿上の住所から現住所への住所変更の登記も行う必要がある場合に、昔取得された不動産の場合、住民票を取得しても、戸籍の附票を取得しても、住所の沿革がつかないような場合があります。

その場合は、原則、不動産の権利証を添付して手続きを行うことになります。

当オフィスへ依頼された場合、住所の変更があるケースでは、住民票・戸籍の附票は、原則ご自身で用意していただくことになります。

ただし、忙しくて役所へ行く時間が取れない場合は書類取得の代行も行っておりますので、ご相談ください。

なお、氏名変更があった場合は、戸籍謄本と住民票(あるいは戸籍の附票)が必要となります。